Le plan d’action VAT in Digital Age (ViDA) met en avant la nécessité pour les autorités fiscales d’utiliser la technologie pour lutter contre la fraude fiscale. Il recommande aussi de reconsidérer la pertinence de certaines règles à l’ère du tout numérique et veut imposer un identifiant fiscal unique pour l’ensemble des opérateurs à l’échelle de l’UE.

M. Agustin Miguel PEREZ , Policy officer en charge de la TVA au sein de la DG TAXUD affirme qu’une convergence des systèmes de reporting est non seulement nécessaire mais indispensable. Il rappelle le montant alarmant de 134 milliards d’Euros de TVA non collecté en 2019 à l’échelle de l’Europe. Il déplore la fragmentation excessive des systèmes de eReporting des 27 Etats Membres qui fait le jeu de la fraude et de l’évasion fiscale. Cette grande disparité des systèmes ajoute à la complexité administrative et freine le développement des transactions intra-communautaires des opérateurs économiques agissant à l’International.

Après un demi-échec en 2018 de la tentative d’introduction d’un système commun de reporting B2B pour les transactions transfrontalières, la Commission Européenne revient à la charge avec la volonté d’imposer le système DRR (Digital Reporting Requirement) dans le cadre de son plan d’action digital.

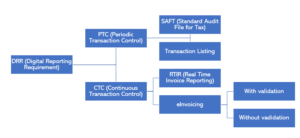

La proposition est de faire disparaitre les obligations de transmission récapitulatives sur la base d’un listing de transactions et lui substituant un système de contrôle continu fondé sur les transactions. La mise en place des exigences DRR est prévue à l’horizon 2024, d’abord avec un objectif d’interopérabilité des systèmes existants puis la convergence de tous vers un socle commun. Ce déploiement intègre la possibilité d’opter pour le système prévu par la Commission Européenne pour les Etats n’ayant pas encore défini le leur. Il n’y aura pas d’exemption pour les contribuables ni de seuil d’application dans l’application du dispositif selon M. PEREZ.

L’échéance parait ambitieuse si l’on considère la grande hétérogénéité des dispositifs représentés ci-dessus, qui mixent systèmes temps réels (CTC) ou périodiques (PTC). Les administrations fiscales dans leur réforme priorisent aussi souvent plus les opérations domestiques que les transactions internationales, ce qui ne va pas dans le sens du DRR. En pratique, les transactions transfrontalières, devront être documentées dans la facture qui contiendra tous les éléments utiles pour l’extraction du fichier fiscal. Les données seront collectées par le pays à l’origine de la transaction dans l’objectif de croiser ces données avec celles du pays destinataire. La transmission de données reposera sur un format unique et identique partout. Ces travaux devront être coordonnés avec ceux de la DG GROW responsable de la régulation du marché intérieur et du volet facturation électronique. La révision de la directive TVA sera aussi indispensable pour supprimer notamment l’acceptation préalable de la facture par le destinataire et pour faciliter les opérations de reporting avec le minimum d’impact pour les entreprises.

L’échéance 2024 est-elle tenable ? Certes ambitieux, l’agenda serré fixé par la Commission conduira peut-être grâce au DRR à une accélération de la convergence des systèmes de facturation en Europe très attendue de l’ensemble des opérateurs.